Índice de Contenidos

- 1 Pagos al extranjero (CFDI de retenciones )

- 1.1 ¿Cuando se emite un cfdi por pagos al extranjero?

- 1.2 Calculo de ISR

- 1.2.1 Sueldo y Salarios. Jubilaciones, pensiones, haberes de retiro

- 1.2.2 Honorarios

- 1.2.3 Remuneraciones a miembros del consejo, vigilancia, consultivos, así como honorarios Administradores, Gerentes Generales y comisarios.

- 1.2.4 Arrendamiento de bienes muebles e inmuebles.

- 1.2.5 Servicios turísticos de tiempo compartido.

- 1.2.6 Enajenación de bienes inmuebles.

- 1.2.7 Enajenación de acciones.

- 1.2.8 Operaciones de intercambio de deuda pública por capital.

- 1.2.9 Operaciones financieras derivadas de capital.

- 1.2.10 Ingresos por intereses.

- 1.2.11 Regalías, asistencia técnica y publicidad.

- 1.3 En conclusión

- 1.4 Tenemos el mejor y mas fácil sistema para generar cfdi de retenciones y pagos al extranjero, regístrate aquí

- 1.5 Prueba Gratis Ahora

Pagos al extranjero (CFDI de retenciones )

Residente extranjero:

Es toda aquella persona física o moral regida por las leyes de otro país. Además si tienen casa habitación en México, se les denomina residentes en el extranjero. Adicional si más de 50% de los ingresos anuales que generan no proceden de la riqueza ubicada en México; o bien, si el centro de sus actividades profesionales esta fuera de México.

CFDI de pagos al extranjero: es el comprobante fiscal donde se documenta la remuneración a personas físicas o morales residentes de otro país. Asimismo si el residente en el extranjero obtuvo ingresos que provienen de fuentes de riqueza ubicadas en el territorio nacional, entonces esta sujeto al pago de ISR; no importa si no tiene un domicilio físico o fiscal dentro del país.

Para ser sujeto al pago de ISR debe de generar algún tipo de ingreso:

- Pagos en efectivo

- Inmuebles

- Prestador de servicios

- Créditos

- Pagos que le eviten al residente extranjero una erogación

Fuente de riqueza

Es donde se generan los ingresos, por lo tanto, se debe de identificar correctamente el tipo de ingreso y el lugar donde se establece la fuente de riqueza gracias a esto podrás determinar si esta obligado al pago de ISR.

Si eres persona física o moral y realizas pagos al extranjero, la ley de impuesto sobre la renta indica la obligación de emitir un cfdi de retenciones e información de pagos con el complemento de pagos al extranjero, por dichos pagos, siempre que se trate de cualquiera de los supuestos de ingresos de fuente de riqueza ubicada en México previstos en el Título V, consignando en su caso el ISR retenido (artículo 76, fracción III, LISR).

¿Cuando se emite un cfdi por pagos al extranjero?

Para conocer si tú o tu empresa está obligada a emitir un cfdi de pagos al extranjero te puedes guiar en la siguiente tabla de conceptos de pagos realizados:

Si el pago que efectúas es por alguno de estos conceptos; deberás revisar cuál es su origen, para definir si el ingreso proviene de una fuente de riqueza ubicada nuestro país; según el artículo 154 nos dice que “considerará que la fuente de riqueza se encuentra en territorio nacional cuando el servicio se preste en el país”. Si anterior es afirmativo entonces debes emitir el CFDI de pagos al extranjero; esto te será útil para definir si requieres generar un CFDI de pagos al extranjero y poder deducir los pagos que tú o tu empresa realice al extranjero (artículo 27, fracción V, LISR).

Calculo de ISR

Por lo tanto, de acuerdo a la lista anterior de conceptos de los tipos de ingreso de los extranjeros; deberán pagar el impuesto sobre la renta:

Sueldo y Salarios. Jubilaciones, pensiones, haberes de retiro

| LISR (Ley de impuestos sobre la renta) | Fuente de riqueza en Territorio Nacional | Forma de Pago |

| Art. 154, 155 | Si se presta el servicio en el país, así como cuando los pagos los realice un residente en el país.

| Retención de quien realiza el pago, en los demás casos mediante declaración dentro los de 15 días siguientes al pago. |

- Si el monto no supera los 125,900.00 pesos en el año de calendario no se realizan retención.

- Cuando el monto es superior a $125,900.00 y hasta 1,000,000.00 la tasa de retención es del 15% , si el monto supera 1 millón la tasa es del 30%.

- No pagaran el impuesto cuando los pagos los realice un residente en el extranjero sin establecimiento permanente en el país o teniéndolo los ingresos no le sean atribuibles a este y la estancia del prestador del servicio sea menor a 183 días naturales consecutivos o no en un periodo de 12 meses.

Honorarios

| LISR (Ley de impuestos sobre la renta) | Fuente de riqueza en Territorio Nacional | Forma de Pago |

| Art. 156 | Cuando se preste el servicio en el pais.

| Retención de quien realiza el pago, en los demás casos mediante declaración dentro los de 15 días siguientes al pago. |

- La tasa de retención es del 25% sobre el ingreso sin deducción alguna.

- No pagaran el impuesto cuando los pagos los realice un residente en el extranjero sin establecimiento permanente en el país o teniéndolo los ingresos no le sean atribuibles a este y la estancia del prestador del servicio sea menor a 183 días naturales consecutivos o no en un periodo de 12 meses.

Remuneraciones a miembros del consejo, vigilancia, consultivos, así como honorarios Administradores, Gerentes Generales y comisarios.

| LISR (Ley de impuestos sobre la renta) | Fuente de riqueza en Territorio Nacional | Forma de Pago |

| Art. 157 | Cuando se pague en el país o en el extranjero por residentes en México.

| Retención de quien realiza el pago. |

- La tasa de retención es del 25% sobre el ingreso sin deducción alguna.

Arrendamiento de bienes muebles e inmuebles.

| LISR (Ley de impuestos sobre la renta) | Fuente de riqueza en Territorio Nacional | Forma de Pago |

| Art. 158 | Cuando se encuentren en el país dichos bienes. Por uso de un residente en Territorio Nacional o Residente en el extranjero con establecimiento permanente en México.

| Retención de quien realiza el pago, en los demás casos mediante declaración dentro los de 15 días siguientes al pago |

- La tasa de retención es del 25% sobre el ingreso sin deducción alguna.

- Para contenedores, remolques o semi-remolques, así como aviones o embarcaciones concesionados o con permiso del gobierno federal para ser explotados comercialmente 5% sin deducción alguna, siempre que dichos bienes sean utilizados por el arrendador en la transportación de pasajeros o bienes.

- 10% para contratos de fletamento.

Servicios turísticos de tiempo compartido.

| LISR (Ley de impuestos sobre la renta) | Fuente de riqueza en Territorio Nacional | Forma de Pago |

| Art. 159 | Cuando en el país se encuentren los bienes destinados total o parcialmente destinados al servicio.

| Retención de quien realiza el pago, en los demás casos mediante declaración dentro los de 15 días siguientes al pago |

- La tasa de retención es del 25% sobre el ingreso sin deducción alguna.

Enajenación de bienes inmuebles.

| LISR (Ley de impuestos sobre la renta) | Fuente de riqueza en Territorio Nacional | Forma de Pago |

| Art. 160 | Cuando en el país se encuentren los bienes.

| Retención de quien realiza el pago, en los demás casos mediante declaración dentro los de 15 días siguientes al pago. |

- La tasa de retención es del 25% sobre el ingreso sin deducción alguna.

- Si se trata de adquisiciones a título gratuito el impuesto se determinará sobre el valor del avalúo sin deducción alguna.

Enajenación de acciones.

| LISR (Ley de impuestos sobre la renta) | Fuente de riqueza en Territorio Nacional | Forma de Pago |

| Art. 161 | Cuando sea residente en México quien emita las Acciones o cuando el valor contable de las Acciones provenga de un 50% de bienes inmuebles ubicados en país.

| Retención de quien realiza el pago, en los demás casos mediante declaración dentro los de 15 días siguientes al pago |

- La tasa de retención es del 25% sobre el ingreso sin deducción alguna.

- 10% sobre la ganancia de enajenación de acciones de fondos de inversión.

- Quienes cuenten con un representante en el país podrán utilizar la tasa del 35% sobre la ganancia por enajenación o venta de acciones en lugar del ingreso total.

- Si se trata de adquisiciones a título gratuito el impuesto se determinará sobre el valor del avalúo sin deducción alguna.

Operaciones de intercambio de deuda pública por capital.

| LISR (Ley de impuestos sobre la renta) | Fuente de riqueza en Territorio Nacional | Forma de Pago |

| Art. 162 | Cuando sea residente en México la persona a cuyo cargo este el crédito.

| Retención de quien realiza el pago o adquiera el crédito. |

- La tasa de retención es del 25% sobre el ingreso sin deducción alguna.

- 40% sobre la ganancia obtenida quienes cuenten con un representante en el país.

Operaciones financieras derivadas de capital.

| LISR (Ley de impuestos sobre la renta) | Fuente de riqueza en Territorio Nacional | Forma de Pago |

| Art. 163 | Cuando quien celebre sea residente en México o residente en el extranjero con establecimiento permanente en el país.

| Retención por el residente en el país o por residente en el extranjero con establecimiento permanente por el banco o casa de bolsa. |

- La tasa de retención es del 25% sobre el ingreso sin deducción alguna.

- 35 % sobre la ganancia obtenida quienes cuenten con un representante en el país.

Ingresos por intereses.

| LISR (Ley de impuestos sobre la renta) | Fuente de riqueza en Territorio Nacional | Forma de Pago |

| Art. 166 | Cuando quien celebre sea residente en México o residente en el extranjero con establecimiento permanente en el país o cuando en el país se invierta o se coloque el capital.

| Retención de quien realiza el pago. |

- La tasa de retención es del 10% sin deducción alguna para entidades de financiamiento y bancos extranjeros.

- 4.9 % por los intereses pagados a los residentes en el extranjero.

- 15 % por intereses pagados por re aseguradoras.

- 21 % para los pagados por instituciones de crédito a residentes en el extranjero, así como los pagados a proveedores residentes en el extranjero.

Regalías, asistencia técnica y publicidad.

| LISR (Ley de impuestos sobre la renta) | Fuente de riqueza en Territorio Nacional | Forma de Pago |

| Art. 167 | Cuando quien celebre sea residente en México o residente en el extranjero con establecimiento permanente en el país o las regalías o asistencia técnica se aprovechen en el país.

| Retención de quien realiza el pago |

- La tasa de retención es del 5% por regalías por rentas de ferrocarril. 25% por asistencia técnica. 30% por regalías de rentas de patentes.

- Otras de las actividades que son sujetas de retención por ingresos de residentes en el extranjero son:

- Los servicios por construcción de obra.

- Por actividades artísticas o deportivas.

- Por deudas perdonadas.

- Obtención de premios.

- Por participación de actos jurídicos.

- Por indemnizaciones.

- Ingresos por primas pagadas o cedidas por reaseguradoras.

- Por enajenación de crédito comercial.

En conclusión

Para poder deducir será necesario contar con toda la documentación de las operaciones con residentes en el extranjero; asi como en el caso de honorarios deberás de realizar un cfdi de retenciones e información de pagos que contenga:

- El nombre, denominación o razón social.

- Tax Id de identificación fiscal o su equivalente de quien lo expida.

- Lugar y fecha de expedición.

- Clave del RFC de a quien se expide el comprobante.

- Descripción del servicio.

- Valor unitario y total con letra y número

Así también, dentro de los requisitos de deducibilidad el residente en México deberá elaborar un cfdi de egresos. Deberá contener el monto de los pagos efectuados al residente en el extranjero y el monto de las retenciones efectuadas; con ello la autoridad fiscal contará ya con un antecedente del monto de las retenciones y las fechas en que debe recibir los pagos por retenciones con residentes en el extranjero sin necesidad de recurrir a la información bancaria del contribuyente retenedor.

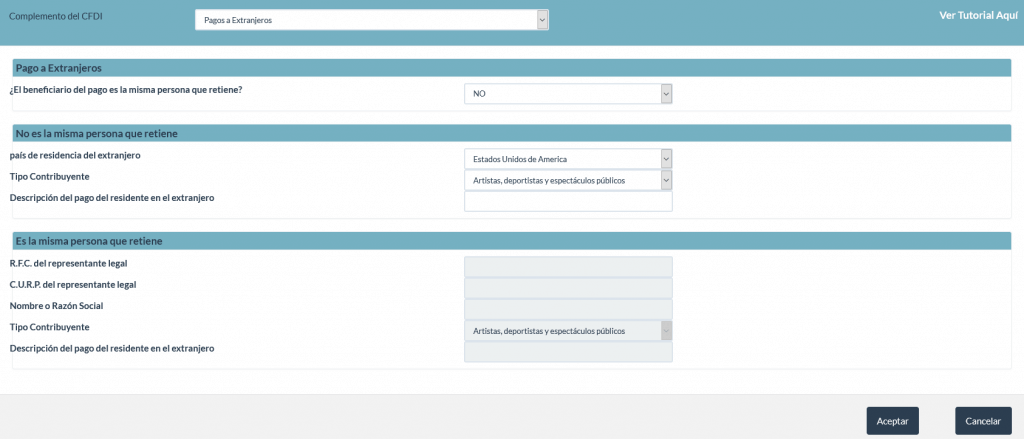

Datos del cfdi de retenciones y pagos al extranjero

¿Buscas el mejor tutorial que te guía paso a paso para generar sin errores cfdi de retenciones y pagos al extranjero?

Tenemos el mejor y mas fácil sistema para generar cfdi de retenciones y pagos al extranjero, regístrate aquí

Prueba Gratis Ahora | |

| R.F.C. | |

| Correo | |

| Términos y Condiciones de Uso | |