Índice de Contenidos

- 1 Cálculo de retenciones para plataformas tecnológicas

- 2 Estos son los montos de retención basados en la Ley de Impuesto sobre la Renta.

- 2.0.1 Ingresos considerados para el cálculo de la retención por la enajenación de bienes y prestación de servicios mediante plataformas tecnológicas

- 2.0.2 Datos del cfdi de retenciones para plataformas tecnológicas

- 2.0.3 ¿Buscas el mejor tutorial que te guía paso a paso para generar sin errores cfdi de retenciones para plataformas tecnológicas

- 2.1 Tenemos el mejor y mas fácil sistema para generar cfdi de retenciones para plataformas tecnológicas, regístrate aquí

- 2.2 Prueba Gratis Ahora

Cálculo de retenciones para plataformas tecnológicas

Retenciones para plataformas tecnológicas, especialmente, es la obligación que tiene el contribuyente propietario de una plataforma digital. Por lo tanto, al recibir ingresos por ofrecer servicios mediante la misma, será causa de impuestos. posteriormente, mencionamos algunos fundamentos.

Primeramente, al ser usuario que obtiene ingresos por medio de plataformas tecnológicas como UBER, DIDI Airbnb Amazon, Mercado Libre y otras más; primero, necesitarás estar informado para poder cumplir con las obligaciones y requerimientos al ser contribuyente; posteriormente, puedas obtener y resguardar los Comprobantes Fiscales Digitales por Internet sobre las retenciones que se emiten a tu RFC y puedas tener mayor control sobre estos.

Así mismo, este impuesto para plataformas tecnológicas es aplicable para personas físicas que lleven a cabo actividades empresariales como la siguiente:

Aplicables

Servicios digitales de intermediación entre terceros que sean oferentes de bienes o servicios y los demandantes de los mismos.

Ciertamente, están obligados al pago del impuesto establecido en esta sección, los contribuyentes que sean personas físicas con actividades empresariales 1 que enajenen bienes o presten servicios a través de Internet; asimismo, mediante plataformas tecnológicas, aplicaciones informáticas y similares que presten los servicios a que se refiere la fracción II del artículo 18-B 2 de la Ley del Impuesto al Valor Agregado, por los ingresos que generen a través de los citados medios por la realización de las actividades mencionadas, incluidos aquellos pagos que reciban por cualquier concepto adicional a través de los mismos.

Articulo 16 CFF. – Se entenderá por actividades empresariales las siguientes:

- Las comerciales que son las que de conformidad con las leyes federales tienen ese carácter y no están comprendidas en las fracciones siguientes.

- Las industriales dedicadas a la extracción, conservación o transformación de materias primas, acabado de productos y la elaboración de satisfactores.

- Las agrícolas dedicadas a las actividades de siembra, cultivo, cosecha y la primera enajenación de los productos obtenidos, que no hayan sido objeto de transformación industrial.

- Las ganaderas dedicadas a la cría y engorda de ganado, aves de corral y animales, así como la primera enajenación de sus productos, que no hayan sido objeto de transformación industrial.

- La pesca, dedicadas a la cría, cultivo, fomento y cuidado de la reproducción de toda clase de especies marinas y de agua dulce, incluida la acuacultura, así como la captura y extracción de las mismas y la primera enajenación de esos productos, que no hayan sido objeto de transformación industrial.

- Las silvícolas, dedicadas al cultivo de los bosques o montes, así como la cría, conservación, restauración, fomento y aprovechamiento de la vegetación de los mismos y la primera enajenación de sus productos, que no hayan sido objeto de transformación industrial.

Con todo esto, se considera empresa a la persona física o moral que realice las actividades referidas en este artículo, tanto como, de forma directa, a través de fideicomiso o por medio de terceros;por consiguiente, se considera establecimiento a cualquier lugar de negocios en que se desarrollen, de forma parcial o total, las anteriores actividades empresariales.

Estos son los montos de retención basados en la Ley de Impuesto sobre la Renta.

| Clave tipo de servicio | Descripción | Tasa de retención (%) | |

| ISR | IVA | ||

| 01 | Transporte terrestre de pasajeros | 0.021 | 50% del IVA trasladado |

| 02 | Entrega de alimentos preparados | 0.021 | 50% del IVA trasladado |

| 03 | Entrega de bienes (distintos de alimentos preparados) | 0.021 | 50% del IVA trasladado |

| 04 | Hospedaje | 0.04 | 50% del IVA trasladado |

| 05 | Comercio de bienes | 0.01 | 50% del IVA trasladado |

| 06 | Otro tipo de servicios | 0.01 | 50% del IVA trasladado |

| 07 | Descarga o acceso a contenido digital, así como otros contenidos multimedia | – | 100% del IVA trasladado |

| 08 | Clubes en línea y páginas de citas | – | 100% del IVA trasladado |

| 09 | Enseñanza a distancia o test o ejercicios | – | 100% del IVA trasladado |

Especialmente, la actividad que realicen las personas físicas conforme el articulo 113-A de la Ley del Impuesto Sobre la Renta se hará la retención correspondiente. La retención que les realizarán a las personas físicas, específicamente y dependiendo de la actividad de conformidad con el artículo 113-A de la Ley del Impuesto Sobre la Renta son las siguientes:

- El fundamento utilizado para calcular la retención se establece en la regla 12.2.5 de la Resolución Miscelánea Fiscal para 2021

Ingresos considerados para el cálculo de la retención por la enajenación de bienes y prestación de servicios mediante plataformas tecnológicas

12.2.5. Para los efectos de los artículos 113-A, tercer párrafo y 113-C, párrafo primero, fracción IV de la Ley del ISR, los sujetos a que se refieren las citadas disposiciones que presten servicios digitales de intermediación entre terceros, deberán considerar como base del cálculo de la retención, los ingresos efectivamente percibidos por las personas físicas, a través de las plataformas tecnológicas, aplicaciones informáticas y similares, así como los ingresos que la propia plataforma tecnológica, aplicación informática o similar le pague a la persona física, sin considerar los percibidos directamente de los adquirentes de los bienes o servicios obtenidos mediante la intermediación de las plataformas tecnológicas, aplicaciones informáticas y similares.

LISR 113-A, 113-C

Ciertamente la emisión de retenciones para plataformas tecnológicas, evidentemente, son indispensables para poder realizar tu ejercicio de manera completa y correcta, ten el control sobre tus finanzas y evita contratiempos.

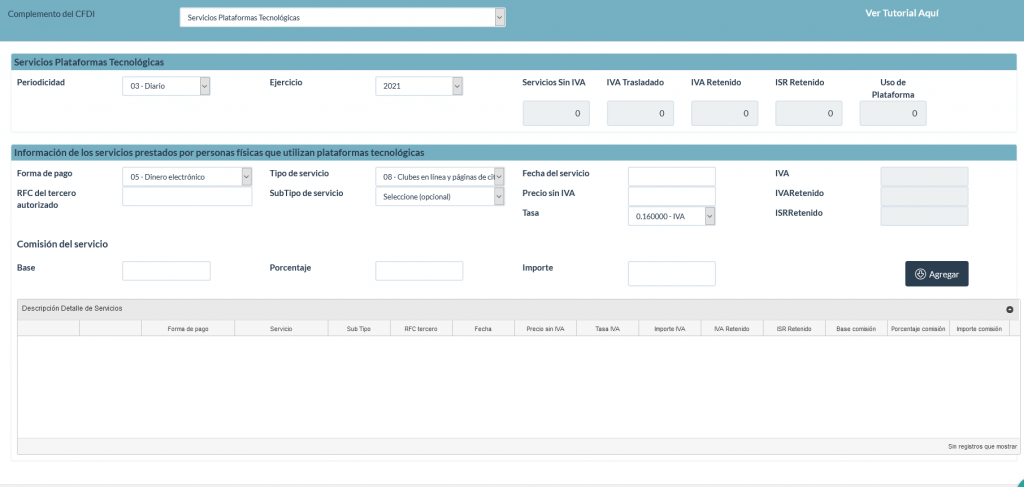

Datos del cfdi de retenciones para plataformas tecnológicas

¿Buscas el mejor tutorial que te guía paso a paso para generar sin errores cfdi de retenciones para plataformas tecnológicas

Tenemos el mejor y mas fácil sistema para generar cfdi de retenciones para plataformas tecnológicas, regístrate aquí

Prueba Gratis Ahora | |

| R.F.C. | |

| Correo | |

| Términos y Condiciones de Uso | |